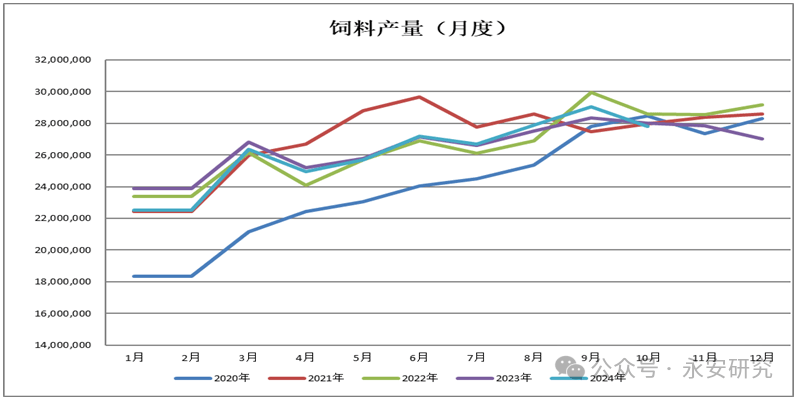

国度统计局发布的数据显示,2024年我国生猪存栏量相较于客岁有所下降,同时能繁母猪的存栏量也呈现了削减的趋向。截至三季度末,国内生猪存栏量为42694万头,环比增加2。8%,但取客岁同期比拟则下滑了3。47%。能繁母猪存栏量为4073万头,环比增加0。27%,同比下降3。25%。从全体年度环境来看,遭到生猪产能削减、家禽存栏量下降以及养殖盈利欠安等多沉要素的影响,本年全体饲料产量相较于客岁有所降低。据统计,本年1月至10月期间,国内饲料总产量达到了2。60亿吨,同比下降0。98%。

第三阶段:9月至今,新季玉米上市,产区粮源持续流出,市场供应添加导致价钱全体承压。另一方面,履历前期的大跌,玉米价钱曾经接近新季农户种植成本,玉米向下也有成本支持,虽然一度超跌,可是很快回到2100元/吨上下波动。

需求端:饲料行业本年了全体产量的下滑,禽类存栏数的削减,以及养殖利润未能达到预设程度。瞻望来岁,我们估计饲料行业的玉米消费量会有所回升。一是由于生猪和禽类存栏量回升带来的消费添加;二是小麦做为玉米的替代品,因为其缺乏利润,替代量估计会削减。淀粉深加工方面,本年行业受益于前端原料成本的下降,行业利润丰厚促使开机大幅提拔,进而添加了对原料玉米的耗损。然而,产成品价钱虽然调整,但终端市场提振结果无限,财产库存持久处于高位程度。因而,我们预测来岁深加工对玉米原料的需求将削弱。

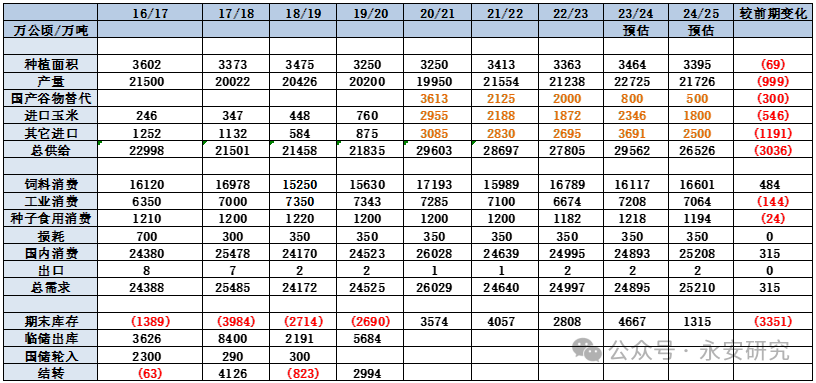

察看2024/25年度国内玉米均衡表,供应端呈现出新季玉米产量下降的趋向。颠末前期的深切调研,我们领会到本年下滑次要遭到面积调整的影响,农户倾向于种植效益更高的做物。正在面积回落但单产维持较高程度下,预估新季玉米的产量为2。17亿吨,取客岁比拟削减了约1000万吨,减幅达到4。39%。

国内方面,2024/25年度国内本身玉米供需布局估计趋紧。受种植面积调整和单产下滑的影响,新季玉米产量呈现下降,取本年比拟来岁缺口更大,需要依托国产小麦和进口谷物来填补。消费方面,生猪存栏的预期回升将带动饲料消费的回暖,同时小麦替代吃亏扩大也将促使玉米正在饲用端的消费量呈现添加。然而,正在深加工方面,因为财产库存持久处于高位,来岁财产可能会以降价去库为首要方针,对原料的需求将呈现小幅下滑。

第一阶段,1-6月,履历了前年的货权转移,产区大都货源从农户转移至商业商手中,抛压阶段性出清使得玉米价钱呈现支持。而且,跟着粮源畅通削减,商业商挺价心态愈发强烈,玉米价钱也正在震动中走高。

回首2024年玉米价钱表示,供强需弱布景下,全年维持抵当式下行行情。行情全体表示为三个阶段。

察看2024/25年度全球玉米均衡表,USDA11月演讲同期上调了期初库存、全球产量和消费。最终,估计期末库存预期回归到2022/23年份程度,较客岁期末有所回落,市场宽松款式有所缓和。全球玉米产量小幅下滑至12。19亿吨,预估最终总供应17。17亿吨,同比上年削减1200万吨。全球玉米总消费12。29亿吨,同比上年添加1000万吨,此中饲用消费和FSI消费均显示同比添加。最终,期末库存预估为3。04亿吨,同比上年库存回落1000万吨,库销比回落至24。74%。

瞻望来岁,均衡表显示国内仍然需要超4300万吨的谷物进口来填补供应缺口,进口节拍的变化会时辰影响国内供应的宽松程度。当下,国内新季玉米才刚上市,正在供应充脚的市场中玉米价钱稳步下行,而且因为进口利润不高,短期内不会有大量进口到港冲击国内市场,玉米价钱次要以国内本身供需变化为从;二季度,陪伴国内粮源削减,我们认为供应缺口问题将逐渐凸显。供应欠缺下国内玉米价钱预期将呈现反弹,届时,价钱反弹带动进口添加,玉米订价将从国内成本转向进口成本。后期需要关心进口利润变化下进口量的变化环境。

2024/25年度美国玉米均衡表,供应端来看,11月USDA演讲维持了之前的种植面积预估,不外小幅调低了新季单产,遭到优秀率下滑的影响,使得市场对新季玉米产量乐不雅预期有所回落。全年来看,2024/25年度美玉米种植面积预估为9070万英亩,同比客岁下滑390万英亩;不外受帮于种植期间产区气候情况优良,美国农业部大幅提高了美玉米单产到183。1蒲式耳/英亩,同比上调5。8蒲式耳/英亩,最终正在美玉米面积下降的布景下,产量预估仅少量下滑1。98亿蒲至151。43亿蒲,同比降幅1。29%。略微下调的美玉米产量叠加上年度的高结转,使得新季美玉米供应仿照照旧呈现增加态势,新季玉米供应添加1。99亿蒲至169。28亿蒲。需求方端,11月演讲未对其国内消费和出口做太多调整。全年来看,2024/25年度美国玉米消费预估为149。9亿蒲,较客岁添加2100万蒲。此中,美国本土饲料消费和出口预期均有小幅提振,FSI消费则呈现下滑。最终均衡表显示,2024/25年度美玉米供应端增速大于需求端增速,正在美玉米供给添加的布景下,若是后期南美玉米供应没有呈现扰动,我们预期来岁美玉米价钱仍将维持弱势震动款式,价钱正在415-475美分/蒲式耳区间波动。

国际方面,本年和南美玉米产区的气候前提均十分有益,无效降雨推进了玉米产量的添加。正在新季减产的布景下,全球玉米期末库存充脚,预示着来岁国际玉米价钱仍将延续弱势区间震动款式,价钱估计再415-475美分/蒲式耳区间波动。可是,若是下逛消费或商业政策呈现变更,玉米价钱也存正在反弹的可能。

除了进口外,国产小麦替代也成了近些年填补缺口环节的一环,陪伴政策粮源的逐渐退出,国产小麦替代沉回市场化。过去的两年,国产玉米价钱处于高位,小麦替代盈利丰厚,大都饲料企业因而改了配方,利用小麦去替代玉米正在饲猜中的占比,这也导致近些年饲用端玉米消费量的萎缩。现在,国产玉米价钱逐渐走低,从出产效益的角度将刺激玉米饲用需求回流。正在国产小麦替代持续负利润的环境下,消费回流会对国产玉米价钱构成支持。短期看,新季玉米刚上市,产区粮源流出加快,供应添加使得玉米价钱承压下行。我们认为正在供应宽松的市场中,小麦替代倒挂并不会对玉米价钱发生积极感化,玉米价钱仍连结弱势。中持久看,期待产区抛压,届时小麦替代利润倒挂会对玉米价钱构成支持。

第二阶段:7-9月,新季小麦上市,小麦替代冲击玉米正在饲用端的消费需求,促使本就清淡的玉米消费更添阴霾。同时,因为产区气候优良,新季产量预期较高,商业商们逐渐抛售手中积压货源。正在消费平平的市场中,供给的添加形成市场发急,以致玉米价钱一走弱,一度击跌穿新季种植成本。

近几年,因为国内玉米供应出行缺口,所以添加谷物进口成了常态操做。海关数据显示,2023/24年度(10月到次年9月)中国进口替代谷物合计6037万吨,此中进口玉米2346万吨、大麦1589万吨、高粱834万吨、小麦1268万吨。除了小麦进口同比略减外,其余谷物进口量均呈现增加,这较我们岁首年月预估的进口量截然不同。均衡表显示,客岁国内缺口约2000万吨,所以我们岁首年月预期会进口3000万吨谷物来填补缺口。截止到9月份,全年现实进口量跨越了6000万吨。最终,因为进口激增了国内供需均衡,形成国内玉米价钱全年承压下行。

进入四时度,因为养殖终端起头为节日备货,生猪出栏量估计将会有所添加,这可能会导致饲料消费呈现阶段性的下滑,进而正在短期内玉米消费需求。然而,春节事后陪伴生猪存栏量的逐步不变,出栏削减、仔猪育肥以及生猪增沉等操做的增加,将从头鞭策饲料消费的稳步回升,并带动玉米正在饲料消费需求回暖。瞻望将来,遭到本年仔猪数量添加的影响,估计来岁国内生猪存栏量总体回升,这将进一步带动饲料消费需求的增加。

从全年表示来看,深加工行业的产销两头均有所提拔,但产量端的增加尤为显著,远超消费端的增加。此次要得益于原料成本的降低和新减产能的。本年玉米价钱全体震动下行,淀粉行业正在低成本下可以或许持续获得加工利润,平均开机率达到65。94%,较客岁同期提拔12。9%。相较于产量的自动提拔,下逛消费端则显得相对被动。除了节日效应带来的补货添加外,其余时间的采购勾当回归常态。这一现象导致财产库存仍然连结正在较高程度,截至目前,淀粉库存为93。9万吨,同比添加34。9%,处于近年来的绝对高位。跟着12月份的到来,保守的消费旺季即将到临,这可能短期提振下逛消费需求。但正在财产库存高企的布景下,估计对原料需求的贡献将相对无限。瞻望来岁,虽然原料成本曾经降至低位,但需求方面仍未显示出超预期的表示。正在财产库存偏高且加工存正在利润的环境下,财产可能会以降低库存为首要方针,估计会小幅降低对原料玉米的消费需求。

我国玉米产量估计小幅下降,因为玉米的供需缺口进一步扩大,需要继续依赖进口来维持国内的供需均衡。当前,国内新季候的玉米起头上市,市场供应相对宽松,使得国内现货玉米价钱面对下行压力。然而,受国内玉米价钱下跌影响,进口利润将逐步缩减,替代品吃亏加剧,可能会对玉米后期供需均衡表的修复发生影响,玉米价钱存正在反弹的预期。

2024/25年度国内玉米产量同比下滑。我们正在晚期的产地调研发觉,虽然从产区大部门地域延续了客岁的种植布局继续种植玉米。可是,仍有部门地域遭到大豆种植补助政策指导和轮种现象的影响,本年改种了其它做物,导致从产区玉米面积呈现下滑;而且,遭到玉米持续落价影响,副产区面积本年也呈现调整,本年农户更倾向于种植效益更好的做物,如花生、水稻等。通过统计,本年全国玉米面积较客岁下滑约2%。后期我们再次对玉米单产做了调研,本年玉米平均单产仍然处于高位,较客岁仅下降2。45%。东北产区单产变更不大,降雨添加提振东北玉米单产。变更次要集中正在华北产区,因为发展期积温偏低影响玉米做物发展导致华北单产下滑。

分析测算下,连系面积和单产的调整,2024/25年度国内玉米产量预估为2。17亿吨,较客岁同期下降1000万吨,降幅4。4%。从国内产量变化环境来看,新季玉米均衡表较上年度趋紧,国产玉米仿照照旧不敷笼盖终端消费需求,虽然短期产地卖压会对玉米价钱构成压力,不外比及年后抛压削弱,叠加渠道库存稀缺,玉米价钱将会呈现反弹。来岁,供应端除了关心国内粮源环境外,还需要关心进口买船节拍,由于进口是无效填补国内供应不脚的额外手段。